作者丨梁嘉烈

3月24日,网易云音乐发布上市后的首份财报,这份财报乍看释放了诸多利好信息,但也透露着网易云音乐的不尽如人意。

总营收规模处于增长态势,但与同体量的流媒体平台、直播平台不具可比性;亏损收窄,但主要源于营业成本增速在放缓;在线音乐服务月付费用户数增加,但伴有联合会员套餐的带动,音乐服务月活跃用户数增长几乎停滞。

对网易云音乐而言,这一状态短期内恐怕很难改变。

版权、版权、版权,问题的核心说到底还是版权,很多时候,用户在网易云音乐上搜歌,或许能找到百余首翻唱,但就是找不到原唱。长线来看,缺乏核心音乐版权的网易云音乐面临着留不住用户的风险,毕竟收藏夹时不时变灰下,没有人会永远为爱发电。

网易云音乐曾一度期望靠独立音乐人和音乐社交娱乐打开新想象空间,但前者的问题在于,当音乐流媒体和短视频平台都在加大音乐人扶持力度时,网易云音乐在这一领域的优势难免被削弱;后者的问题在于,如果核心业务做不到强势和领先,就很难带得动复合音乐生态。

未来的出路在哪里?网易云音乐找得到答案吗?

亏损难止

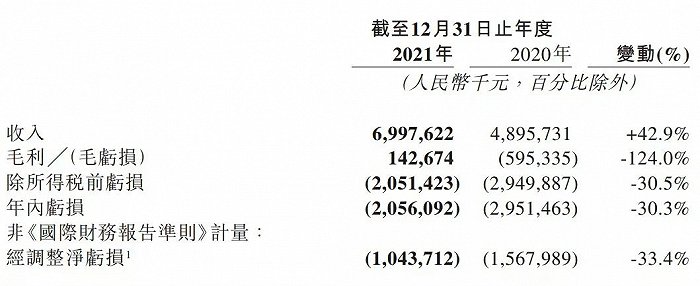

财报显示,网易云音乐2021年营收为69.98亿元,较上年同期的48.96亿元增长42.9%。增长幅度有了,但营收总体量并不亮眼。

与基本同体量、且用户都以年轻人为主的互联网平台相比,网易云音乐的营收规模相形见绌。2021年,斗鱼总营收91.7亿元;B站总营收194亿元,仅第四季度总营收就为57.8亿元;欢聚集团总营收则为166.3亿元。对比之下,网易云音乐的营收能力显然欠佳。

网易云音乐曾一度宣称坐拥8亿用户,但2021年网易云音乐的月活跃用户仅1.83亿人。这与B站2021年公布的2.72亿月活差距较大,但与斗鱼很是接近,斗鱼最新的月活数据为1.92亿,月活用户数量相当下,网易云音乐的营收与斗鱼相差近25%。

因为亏损收窄指向的不一定是盈利能力的提升和变现能力的强化。2020年,网易云音乐的营业成本为55亿元,较2019年的34亿上涨21亿元,增幅为62%,而2021年网易云音乐的营业成本仅就2020年上涨14亿元,增幅为25%。由此可以清晰看出,2021年网易云音乐营业成本增速明显放缓,这或许是亏损收窄的原因之一。

去年中概股持续低迷,网易云音乐在资本市场的表现也不理想。

2021年12月2日,网易云音乐上市首日股价跌幅达2.49%,报199.9港元/股,实现破发,当日总市值为415亿港元。之后的三个多月里,网易云音乐股价暴跌60%,市值蒸发达250亿港元。在资本市场,网易云音乐的股票成交量和换手率甚至难敌营收体量仅有30亿元的知乎,交易低迷,也证明了网易云音乐的股票在流通性和变现上的弱势。

音乐难觅

网易云音乐的财报发布后,很多用户的评论很有意思,“你倒是买版权啊”、“只收钱,不干活,歌单还是一片灰”、“版权越来越少,听个毛啊”。这些评论,正是网易云音乐核心问题的缩影:内容版权长期不足下,平台核心业务的竞争力堪忧。

网易云音乐招股书曾披露,截至2020年年底公司曲库数超6000万首,如今网易云音乐财报显示,截至2021年底,公司内容库包含约8000万首音乐曲目,包括来自知名厂牌及独立音乐人的音乐。一年之内曲库规模增长33.3%,数据确实挺可观,但是,这个增长的“含金量”值得推敲。

一位网易云音乐的老用户称:“不能听周杰伦也就算了,去年,杨千嬅、林宥嘉、陈奕迅的一些歌也没版权了,Apple music的流行歌都比网易云全。网易云上小众一点的电音版权都有,但大批流行音乐没版权有什么用?

过去一年,网易云音乐的曲库里虽然增加了2000万首歌,但其中最核心的流行音乐版权似乎依然没有得到有力的补充,在这一背景下,33.3%的规模增量又能带来多大价值?

长久以来,与“版权不足”一同存在的问题,还有网易云音乐上充斥着大量翻唱歌曲,仅《理想三旬》一歌Cover版就高达300余首,这并不是孤例,林宥嘉的《天真有邪》原唱并不在网易云音乐,但也存在大量Cover版。

我们无法预测这些Cover版在网易云音乐的总曲库里占比几何,因为不管是上市前发布的招股书,还是2021年的财报,网易云音乐都未公布自己的正版率及原唱/原创占比。

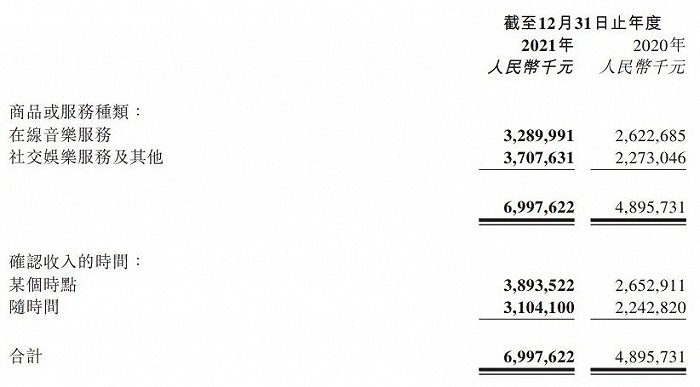

版权少、翻唱多,自然留不住用户。2021年财报显示,网易云音乐在线音乐服务月活跃用户数由2020年的1.8亿人增加至2021年的1.83亿人,增长几乎停滞,版权不足之殇暴露无遗。

当然,财报里也提到,网易云音乐的在线音乐服务月付费用户数,由2020年的1600万人增加至2021年的2890万人,但要注意的是,这个增长是有特殊背景的,即网易云音乐的黑胶会员加入到了阿里电商的88VIP套餐中,如果抛开阿里这一输血渠道,该数据恐怕并不理想。

除了版权护城河难以建立,长期影响着网易云音乐的用户数据和营收数据这一核心问题外,网易云在音乐业务上还面临着另一大困局,即独立音乐人生态并未达到外界预期。

财报中披露,截至2021年底,网易云音乐入驻独立音乐人数量超40万,共创作约190万首音乐。很有意思的是,2018年网易云音乐相关新闻中的数据为“平台注册的独立音乐人超过5万人,上传原创音乐作品超过100万首”。前后对比,独立音乐人总量上涨8倍,但作品总量上涨不足一倍,由此来看,2018年时的数据是否真实,要打上一个问号了。

以网易云音乐官方宣称的190万首原创曲目来看,它在总曲库中的占比仅有2.3%,很难说已经为网易云音乐构建起了生态护城河。此外,平均下来每个独立音乐人的原创作品不足5首,产能也是堪忧。

过去几年,除了房东的猫、谢春花、陈鸿宇等头部独立音乐人,网易云音乐上的大多中尾部独立音乐人,作品中翻唱歌曲不在少数,比如认证为网易音乐人的歌手“不才”,作品中就包含了《化身孤岛的鲸》等多首翻唱歌曲。如今,平台独立音乐人翻唱作品居多的现状,仍在持续。

上市前,网易云音乐的估值达到400亿港元,在版权不足的前提下,30万独立音乐人支撑起了网易云音乐的百亿估值。如今,独立音乐人还能否支撑起网易云的未来,同样要打上一个问号了。

增量难寻

网易云音乐最新的财报暴露了很多问题,但最关键的,其实仍是网易云音乐上市前就很难回答的问题:增量在何方?

毫无疑问,优质且规模化的音乐版权是音乐平台增长的核心动力之一,但在持续亏损且音乐赚不到钱的背景下,网易云音乐未来是否会加大烧钱力度来巩固版权护城河,是存疑的。

从目前的局势来看,未来如果网易云音乐持续加大版权投入,就意味着亏损将进一步扩大,且财报数据更加不好看,而如果控制投入力度,又难以保住用户。

或许,从财报中“收入分成费随着社交娱乐服务收入的增加而增加,从而导致内容服务成本增加”这一细节,已经能看出网易云音乐的态度了。在版权上,网易云音乐似乎进入了一种相对佛系的状态。那么,在购买版权之外,网易云音乐能否找到新的增量?

从网易云音乐的战略布局和业务构成来看,未来能探寻增量的维度有两处,一个是上文提到的独立音乐人,理想情况下,网易云音乐的独立音乐人规模持续扩大后,平台可以通过深入挖掘这些音乐人的价值,来解决自身的版权困境。

但问题在于,前几年网易云音乐在独立音乐人生态上仍处于领先,当下,这个领先优势恐怕已经所剩不多了。抖音和快手持续加码音乐人扶持计划后,已有一些独立音乐人从网易云音乐流向了更具流量爆发性的短视频平台。

网易云音乐押宝的另一个增量赛道,是复合音乐娱乐生态的打造,丁磊曾明确表示,内容视频化是未来网易重要的方向之一。诚然,网易云音乐2021年财报显示,平台社交娱乐服务及其他收入提升63.1%至37亿元,占总营收比例过半,其中社交服务收入的核心为直播服务。

但依然是那个问题,数据可观而长线想象空间有限。

内容视频化的方向并没有问题,因为未来音乐消费必然会与短视频、直播等娱乐形态产生更密切的场景关联,但问题是能否做得起来。很多人认为,网易云音乐发力视频化内容和音乐社交的症结在于入局直播赛道较晚,且缺乏社交导流渠道,但其实,真正的难点在于复合音乐娱乐生态的打造,是以核心的音乐业务为基础的。

没有体量庞大的版权支撑,网易云音乐构建复合娱乐生态时就较为吃力了,也很难打开更广阔的想象空间,因为用户最初且最本质的诉求只有听歌。

艾媒咨询数据显示,2021年中国数字音乐市场规模将近430亿元,预计2022年将达到482亿元,在线音乐市场前景可观,但对音乐流媒体来说,通过版权盈利短期是不现实的。在这一背景下,音乐流媒体需要另辟蹊径,寻找多元化的商业出路,但这并不意味着,版权和音乐业务是可以被战略性放弃的。

诚然,过去多年网易云音乐头上的情怀光环无比闪亮,但商业市场和资本市场都不相信情怀,时间久了,用户的情怀也会被磨平。2021年,网易云音乐借助上市为自己博得了生机,但若不能成为“未来可期”的存在,或许终将让资本和用户失望。

评论