一、电网设备细分行业经营情况分析

1、高低压设备经营情况分析

改革开放以来,我国电器行业在国民经济高速发展的大环境中,通过“引进-消化-创新”国外发达国的先进管理经验和技术,进入了历史大发展的新时期。

我国电力装备和电力生产工业发展迅猛。每年新增发电装机容量增长速度都超过8%,预计到2020年装机容量将达到8亿kW。

但是按人均对电力的占有量,我国则远远落后于发达*。由于相关工业发展空间很大,因此高压低压成套电器设备有巨大市场需求。

巨大的市场需求,也带来了国内外厂商的激烈竞争,仅国内高低压成套电器设备生产厂已达上千家。

市场需求促进了技术的进步和发展,随着社会的进步和经济与科技的发展,对电力系统提出了更高、更新的要求。

特别是对控制电力系统的主设备—高低压成套电器设备的安全可靠性、自动化等方面提出了更高的要求。

高低压电器技术无论是产品设计、制造工艺,还是经营管理,生产过程方面都取得了很大进步。

在高压电器方面,SF6技术、真空技术、组合技术等已应用于产品结构中,并基本实现了“无油化”。

工艺中已出现引进壳体生产线,真空环氧浇注及注塑设备,机械加工中心、焊接机器人、柜体加工用数控和塑涂设备。

目前,500kV及以下电压等级的国产设备已能满足国内需要,其技术参数已接近或达到国外先进水平。

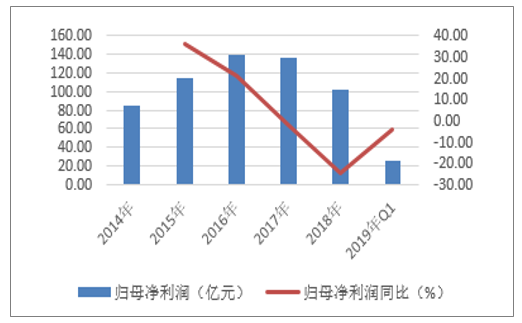

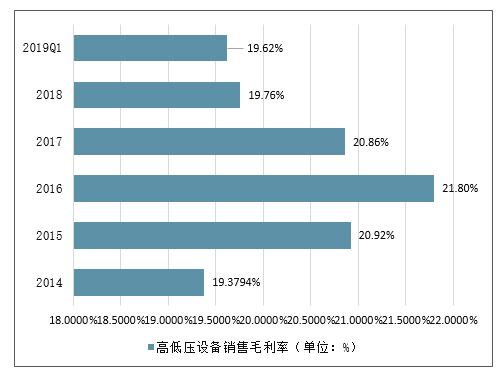

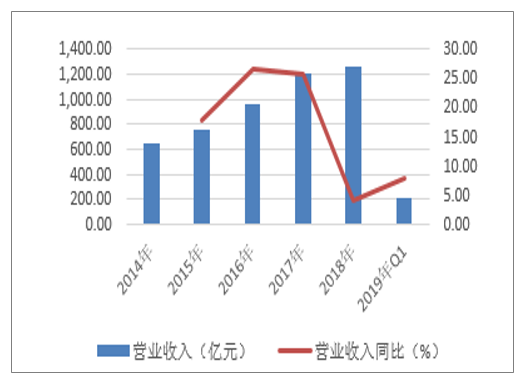

高低压设备板块2018年实现营业收入2851.28亿元,同比增长14.13%;实现归母净利润102.58亿元,同比下降24.66%,销售毛利率为19.76%。2019年一季度,高低压设备板块实现营业收入596.23亿元,同比增长9.46%;实现归母净利润26.02亿元,同比下降了4.39个百分点,销售毛利率为19.62%,行业整体销售毛利率近三年以来呈现下行的走势。

近几年高低压设备营业收入及营业收入增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国石英砂行业市场供需预测及发展前景预测报告》

近几年高低压设备归母净利润及归母净利润增速

数据来源:公开资料整理

高低压设备销售毛利率(单位:%)

数据来源:公开资料整理

2、电气自动化设备

电气自动化技术涉及电力电子技术、计算机技术、电机电器技术、信息与网络控制技术、机电一体化技术等诸多领域,是一门综合性较强的学科。主要特点是强弱电结合,机电结合,软硬件结合,电工技术与电子技术相结合,元件与系统相结合,触角伸向各行各业,小到一个开关的设计,大到宇航飞机的研究,都有它的身影。由于和人们的日常生活以及工业生产密切相关,发展非常迅速,现在也相对比较成熟。

随着晶体管、大功率晶体管、场效应管等大功率的电子器件的出现和成熟、以及建立在场的理论上、以现代数学、矩阵代数为理论依据的弱电强电控制系统更使电子技术与自动化达到新的历史高度。

电气自动化技术框架

数据来源:公开资料整理

自动化行业是周期性与成长性叠加的行业。狭义的说,电气自动化产品是设备机械设备的上游,其需求与机械设备的需求具有将强的相关性。而机械设备受制造业周期性影响很大,从而影响上游电气自动化产品的需求。同时,由于自动化产品产业格局相对分散, 市占率提升具有较大空间,而且随着下游设备产业升级、自动化率的提升,综合来看,自动化行业的成长性更强。

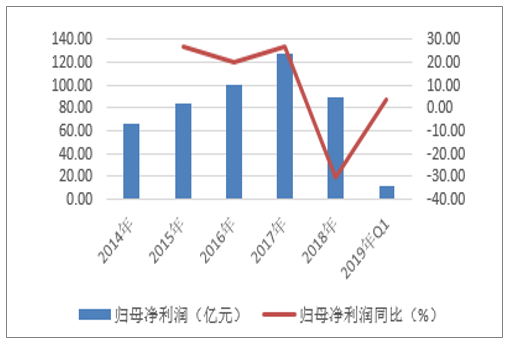

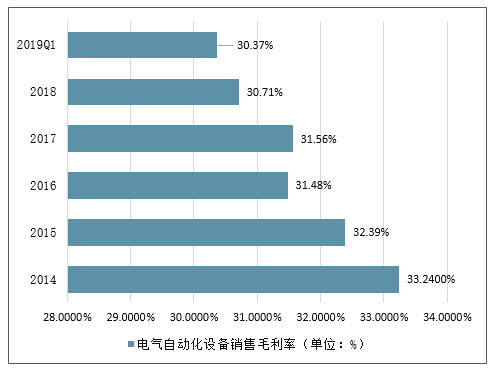

电气自动化设备板块2018年实现营业收入1256.07亿元,同比增长4.04%;实现归母净利润88.6亿元,同比下降30.23%,销售毛利率为30.71%。2019年一季度,电气自动化设备板块实现营业收入214.85亿元,同比增长7.98%;实现归母净利润11.56亿元,同比增长了3.69个百分点,销售毛利率为30.37%,行业整体销售毛利率近五年以来呈现下行的走势。

近几年电气自动化设备营业收入及营业收入增速

数据来源:公开资料整理

近几年电气自动化设备归母净利润及归母净利润增速

数据来源:公开资料整理

电气自动化设备销售毛利率(单位:%)

数据来源:公开资料整理

去年以来我国启动第三轮特高压项目的建设潮,2018年能源局下发通知加快推进9项重点输变电工程建设,包括12条特高压工程,合计输电能力5700万千瓦,将于今明两年给予审核。预计这9项输变电项目的投资规模在1800亿元至2000亿元左右,按照60%的设备采购计算,预期将要释放大约1100亿元至1200亿元左右的主要设备订单。从核准数量来看,这次核准开工的特高压项目已经创出了历年特高压线路审批条数之最,从落地节奏来看,一般在项目开工半年左右将会进入产品交付期,2019年至2020年将是设备交付高峰,因此,预计今年的特高压设备企业将迎来一波业绩上升期。

2019年1-4月,我国电网建设投资完成额累计同比下降了19.1%,随着国家电网建设的逐渐完善,电网投资持续下降,预计下降趋势短期难以扭转。在此背景下,板块受到特高压项目的提振,总体的下行压力有望得到减小。

二、电网设备投资情况分析

由于我国电气设备行业还存在基础薄弱、缺乏自主知识产权、电子设备器企业对低压电器和高压电器产品的配套件开发不重视、原材料使用不合理、企业执行电子产品国际标准落后等诸多问题,使得我国电脑产品跨越第一、二代,直接进入第三、四代产品的生产、开发难以成为现实。下面来看看电气行业发展前景分析。

要推进电工设备行业的发展,(1)对第二代产品中不完善的,进行二次开发,加强系列电器产品的开发,便于用户的更新使用;(2)着重发展、推广第三代产品,使其市场份额增加至50%以上,并完善产品系列的开发;(3)有足够经济实力和技术开发能力的行业龙头企业要加快开发第四代产品,紧跟国际低压电器的技术走向,为第四代产品在国内的实用普及打下基础。

当前行业发展的重点是第三代产品,提高高档国产低压电器产品市场占有率;满足低压配电、控制系统与装置以及国家重点工程配套需要;明显提高我国主要低压电器产品可靠性及外观质量。从目前发展情况看,应重点开发以下八大类电器产品:智能化框架断路器、智能化塑壳断路器、交流接触器、低压真空断路器、电子式电动机保护器、启动器(包括软启动器)、新型终端电器(重点发展低压浪涌保护器)、控制与保护开关电器。

《电力发展“十三五”规划》,是国家发展和改革委员会、国家能源局根据《中华人民共和国国民经济和社会发展第十三个五年规划纲要》、《能源发展“十三五”规划》制订的规划。其内容涵盖水电、核电、煤电、气电、风电、太阳能发电等各类电源和输配电网,重点阐述“十三五”时期我国电力发展的指导思想和基本原则,明确主要目标和重点任务。《规划》是“十三五”电力发展的行动纲领和编制相关专项规划的指导文件、布局重大电力项目的依据,规划期为2016-2020年。规划实施过程中,适时进行滚动调整。同时,分年度对规划执行情况进行梳理、微调。

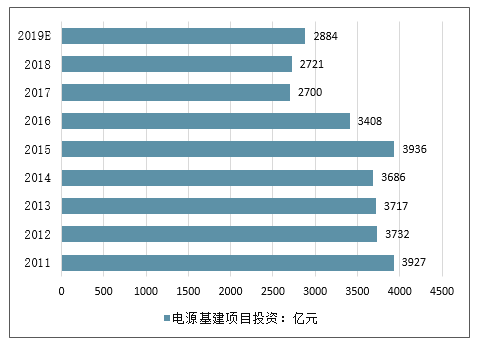

电网基建项目投资预测(单位:亿元)

数据来源:公开资料整理

电网基建项目投资增速预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电网设备行业市场竞争态势及发展前景研判报告

《2024-2030年中国电网设备行业市场竞争态势及发展前景研判报告》共十三章,包含中国电网设备行业优势企业关键性数据分析,2024-2030年中国电网设备行业发展前景预测分析,2024-2030年中国电网设备行业投资战略分析等内容。