内容概况:近年来,我国鼓励直播经济新业态、新模式、新产品创新,中国直播电商交易规模快速增长。数据显示,2017-2022年直播电商行业交易规模扩张迅速,2022年达到3.5万亿元,同比上升53%。2023年中国直播电商交易规模达到4.92万亿元,同比增长40.48%;直播电商用户人均年消费额为8660元,同比增长17.03%。

关键词:直播电商、交易规模、用户规模、渗透率、企业规模

一、直播电商行业概述

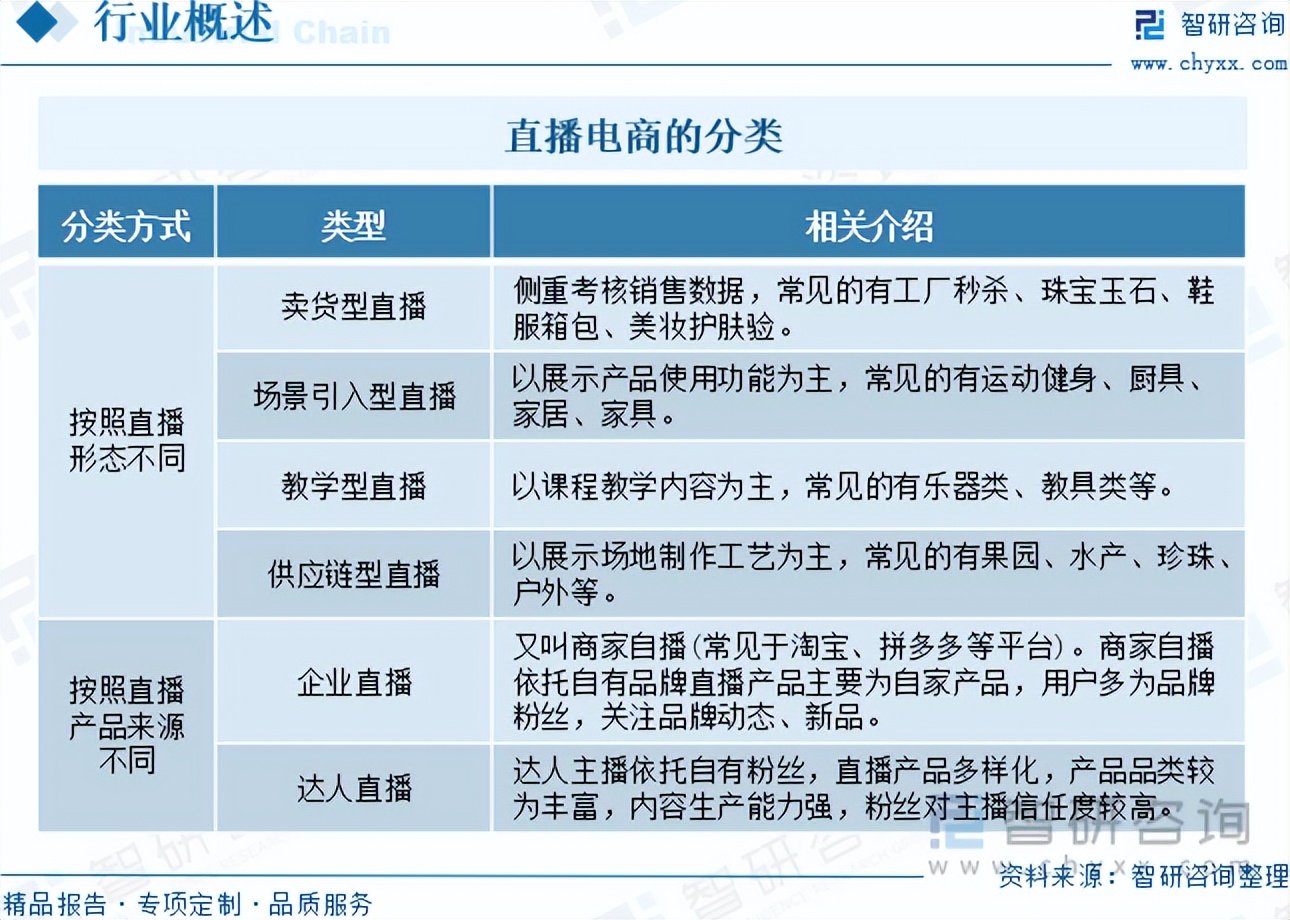

电商直播指的是以直播为渠道来达成营销目的的电商形式,是数字化时代背景下直播与电商双向融合的产物。直播电商产业链由供应端、平台端和消费者构成,其中主要包括商家、MCN、主播、平台及用户等。直播电商按照直播形态可分为卖货型、场景引入型、教学型、供应链型直播;按照直播产品来源可分为企业直播和达人直播。

2016年,国内接连出现了300多家网络直播平台,直播用户数量也快速增长。适逢电商平台遭遇流量瓶颈,各大平台积极寻求变革,尝试一种电商内容化、电商社区化的模式,直播平台的出现让这种尝试得以落实。淘宝、京东、蘑菇街、唯品会等电商平台纷纷推出直播功能,开启直播导购模式;快手、斗鱼等直播平台则与电商平台或品牌商合作,布局直播电商业务。经过7年多发展,越来越多的电商平台、视频直播平台、MCN机构、品牌厂商参与到直播电商行业,直播电商产业链基本成型,行业进入高速发展期。

二、直播电商行业政策

当前国家层面的直播电商行业政策主要以规范类、支持类为主。在国家政策导向和市场规律作用下,我国直播电商规范化趋势明显,产业发展环境持续优化。2024年1月,工业和信息化部等十三部门印发《关于加快“宽带边疆”建设的通知》,提出要结合政务、医疗、教育、农村电商、边境管理等数字化发展需要,积极推进云资源池、内容分发网络等应用基础设施向边疆地区部署,合理布局算力基础设施。2024年2月,中共中央、国务院印发《关于学习运用“千村示范、万村整治”工程经验有力有效推进乡村全面振兴的意见》,提出要实施农村电商高质量发展工程,推进县域电商直播基地建设,发展乡村土特产网络销售。加强农村流通领域市场监管,持续整治农村假冒伪劣产品。

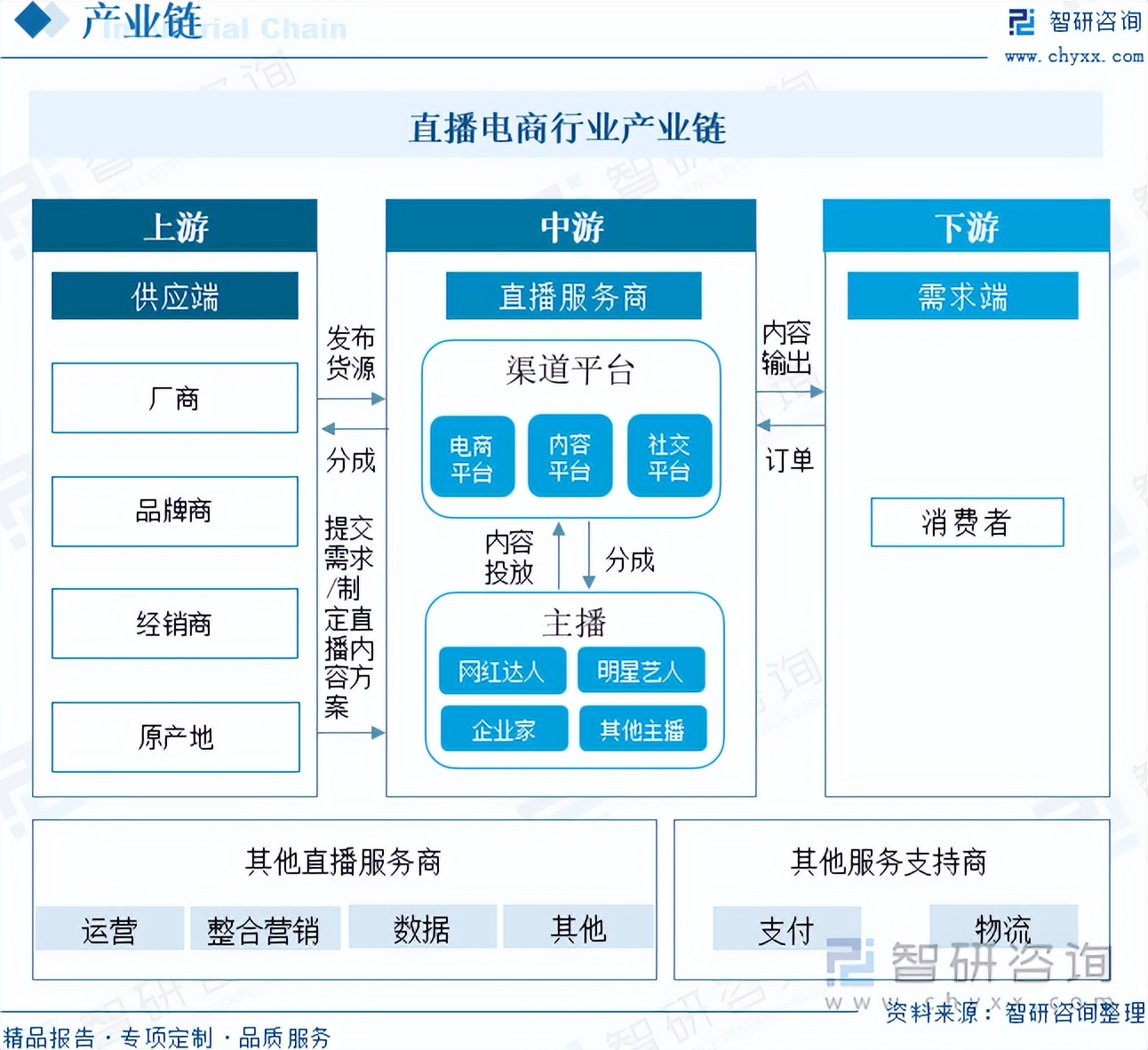

三、直播电商行业产业链

直播电商产业链由供应端、平台端和消费者构成。上游供应端主要包括商品供应方(厂商、品牌商、经销商、原产地等);中游主要包括直播服务商、渠道平台(电商平台、内容平台、社交平台等)以及主播(网红达人、明星艺人、企业家及其他主播);下游需求端主要为消费。品牌方/厂商对接电商平台提供货源,对接MCN机构或主播,确定直播内容方案,引入直播平台进行内容输出,最终引导消费者在电商平台实现变现转化。电商平台、直播平台、MCN、主播为主要受益者,其收益一般来自按成交额的一定比例收取的佣金。

在上游领域,供应端主要有服装、美妆、食品、珠宝、箱包等各种产品的厂商、供应商、经销商等。在中游领域,直播服务商主要有谦寻、美ONE、宸帆等;电商平台主要包括京东、淘宝、拼多多、小红书、蘑菇街、唯品会、苏宁易购等;内容平台包括抖音、快手、哔哩哔哩、虎牙等;社交平台主要包括微博、微信、QQ等;主播则以李佳琦为代表。在下游需求市场,年轻女性为我国直播电商产品消费主力军。此外,还有支付宝、微信支付、顺丰物流等其他服务支持商参与直播电商行业产业链。

注:本文节选出自智研咨询发布的《2024年中国直播电商行业产业链图谱、交易规模、重点企业及发展趋势分析:交易规模和渗透率持续增长,直播电商未来发展更加多元化和精细化[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询官网搜索查看。

智研咨询发布的《中国直播电商行业市场运营态势及未来趋势研判报告》依据国家统计局、政府机构、行业协会发布的权威数据,结合深度调研数据、专家反馈数据、内部运营数据等全域数据的收集与分析,提升客户的商业决策效率。本报告对中国直播电商行业现状与市场做了深入的调查研究,并根据行业的发展轨迹对未来的发展前景与趋势作了审慎的判断,为投资者寻找新的市场投资机会,进入直播电商行业投资布局提供了至关重要的决策参考依据。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

本文作者可以追加内容哦 !