260

204

当前位置:

社区首页

金融服务

保险

文章详情

保姑首创 | 4321极简养老规划指南

2023-05-05 14:51:34

2点赞

4收藏

0评论

您好,我是保姑。

这个视频是我首创的“极简养老规划指南”的深度说明书,预计时长10分钟,但是我相信这是我能为所有粉丝创造价值的10分钟。

大家都知道保姑一直在研究个性化的养老规划方案,也在研究市场上所有的保险产品。

我带领团队深度服务的客户可能超过10万组家庭了,每每被问到什么才是养老规划?到底怎么做养老规划才是最好的?

我都很犹豫,不知道怎么快速给一个答案。

所以我想探讨一个最本质的,最共性的,又最简单的一个方法,

让所有人都知道到底什么是养老规划、怎么做养老规划?

所以就有了这个“极简养老规划指南”。

也可以叫4321极简养老规划指南,4321更好记一点。

我先简单概括一下,后面跟大家分析细节。

4个原则,尽早原则,安全原则,确定原则,和终身原则。

3个步骤,第一步社保和国家个人养老金打底,第二步自己用增额终身保险和终身养老年金保险来补缺,第三步如果想进阶保障大病能有比较好的医疗服务的话,配置中高端医疗保险。

2个技巧,一个是理想反推+现实平衡法,这个是为了得出当前的最优方案;

一个是IRR复利收益判断法,这个是为了评估我们选择的产品的真实收益情况。

1个目标,就是月月有钱花,大事有钱拿,大病有好医,安心老来乐。

四句话呢,像一个小小的打油诗,但是我觉得每句话都很重要,这也正是我自己的养老规划目标。

好,那接下来,我详细说下,这些点是什么意思。

4个原则,是我们做养老规划的时候最需要坚持的最本质的东西。

为什么要坚持尽早原则,因为我们的财富有时间杠杆,而养老这个事情恰好是一个很长期的事情。

复利曲线我们都很熟悉,不管财富投资在哪里,经过长时间的复利增值,越到后面越会迎来爆炸式的突破。

所以只有尽早开跑,才能尽快跑到复利曲线的后面。

坚持安全原则,让负责自己养老的这部分资金绝对安全,这一点是毋庸置疑的。

我们选择的养老金融产品,必须是安全的,没有风险的。

因为老了,会没有工作,没有赚钱的能力,会没有选择,没有指望,但是老了一定需要用钱。

所以这部分资金,不能承受任何风险。

那么,比如像股票,基金,期货,这些就肯定不行。像保险,国债,和银行储蓄是可以的。

确定原则,是指,我们要搞清楚确定性的结果,比如我们买一份养老年金保险,我要知道10年后,或者20年后,这份保险能不能拿钱出来?

如果不能,那什么时候才能开始拿钱出来,每年能拿多少钱出来,能拿多久?

如果身故了,这份保险能保障什么?

这些都是要确定的结果,不要模棱两可的模糊的结果。

只有确定了,也理解了,自己才会安心。

第四个原则,终身原则,我认为这是养老规划区别于普通 理财规划最重要的一点。

终身跟70岁,80岁,甚至90岁都不一样。

因为你不知道以后会不会活到100岁。

假如,我是说假如,能活到100岁,但我只把资金规划到80岁,那最后20年可能就是一生的噩梦。

我觉得谁都不希望有这种噩梦,所以一定要安排终身的现金流。

根据这四个原则,我们只需要通过三步,就可以完全做好自己的养老规划了。

第一步,社保和国家个人养老金打底,我们不管是有工作单位,还是没有工作单位,都可以交社保。

有单位的话,单位交五险一金,里面就有一项是养老保险。

没有单位的话,自己也可以以灵活就业的身份交养老保险。

一般到60岁退休之后,就可以通过这个社保养老金拿到一些钱。

另外一个就是去年国家推出的个人养老金政策,每年每个人有12000的额度,自愿参加,自己交钱,也是退休之后领钱。

这两个部分可以作为我们养老规划的打底。

不管以后到底能拿多少钱,至少是个保底的,安全的,也是与生命等长的,终身的,符合我们的安全原则和终身原则。

第二步,自己用增额终身保险和终身养老年金保险来补缺。

因为打底的部分肯定不够,所以必须要补缺。

我们每个人对养老的舒适程度和期望值都是不一样的,有人觉得每个月5千块钱就挺好的,有人可能觉得5万才符合自己的预期。

那我们就根据自己的财务能力,来做相应的补缺。

目前增额终身保险和终身养老年金保险是最适合用来做养老金补缺的。

因为他们两个都具备安全,确定,和终身的特性,并且都是复利增值的。

比如增额终身寿险,有确定的现金价值,有确定的减保取钱规则,有确定的期限,有确定的传承规则;

终身养老年金保险,有确定的领取时间,领取金额,确定的身故赔偿金额,确定的退保金额,确定的终身现金流,一切都是确定的。

那么我们只要知道自己未来想要什么,相应的多对比,选择更好的产品,推导出适合自己的符合当下财务能力的投入方案,就是很好的养老金补缺计划。

第三步,如果想进阶保障大病能有比较好的医疗服务的话,要配置中高端医疗保险。

社保里面也有医保,但是社保里的医保还是太基础了,我说的可能是另外一种梦想。

就是万一老年患重大疾病,不想到处跑公立医院还找不到一张病床,不想到处找关系还找不到一个好医生,也不想家人在陪伴治疗的过程中忍受高额费用的煎熬...

那只能提早给自己准备更好的医疗保险,随着医疗保险的发展,现在很多产品是直接匹配更优质的医疗资源和医疗服务的。

中高端医疗保险的价格一般不便宜,但是,如果为了让老年生活更美好,这份保险可能是必不可少的。

三部曲当中,我们可以优先做好前面两步,通过打底和补缺,先把养老金的问题解决了。

进阶的这一步,慢慢根据自己的财务能力,匹配合理的医疗解决方案。

说了这么多理论,接下来,我们就要实操了。

保姑根据过往的经验,总结了2个技巧。

一个是理想反推+现实平衡法,这个是为了得出当前的最优方案。

理想就是自己的养老理想,你根据自己的消费习惯,设想一下退休之后,想要每个月拿到多少养老金,维持终身的。

所谓现实,就是我们当前真实的赚钱能力怎么样?每年能存下来多少钱用于养老规划?

那么,把理想跟现实平衡一下,就能得出当前的最优方案了。

举个例子:我希望60岁退休,每个月固定拿到2万块养老金生活费,维持终身;

同时希望每5年能拿出20万左右,去规划旅行或者应付其他的什么事情。

那我可以通过一份养老年金保险来实现每个月2万生活费,可以通过一份增额终身寿险来实现每5年拿出20万。

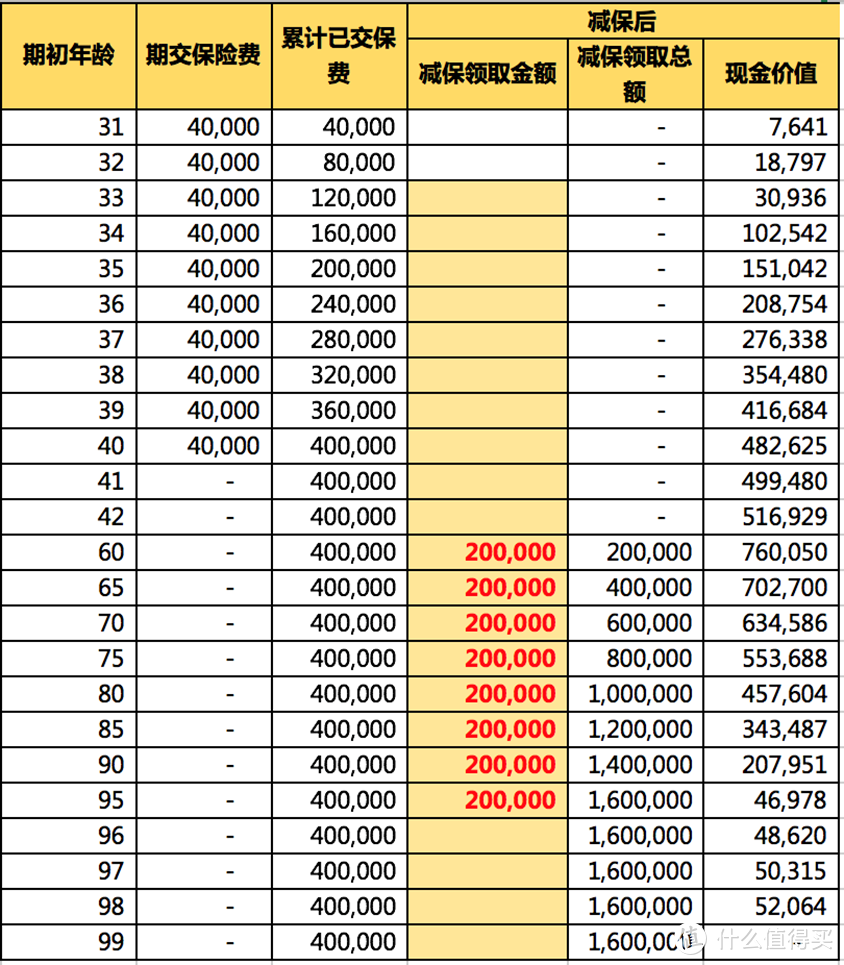

通过某一款养老年金保险的测算,我现在31岁,如果我想60岁开始,每个月领取2万,每年就是24万,

平衡我现在的现实情况,我觉得可以设置每年交费13万,连续交费15年的计划,就可以达到这个目标。

通过某款增额终身寿险的测算,我现在31岁,如果我想60岁开始,每5年拿出20万,用于旅行规划或者其他规划,

那我可以设置每年交费4万,连续交费10年的计划,总投入40万,就可以达到这个目标,直到95岁,总共可以拿出160万,账户还剩46978。

这就是理想反推+现实平衡法,具体可以找我团队专业的规划师来协助大家测算。

第二个技巧,IRR复利收益判断法,这个是为了评估我们选择的产品的真实收益情况。

任何 投资理财,不管是一个项目,还是一个产品,我们都希望收益更高。

在安全性和流动性相当的情况下,我们一定是去对比收益高低,这个时候收益率就是选择一个项目或一款产品的唯一指标。

我们一般用的收益率分为绝对收益率和内部收益率。

它们最大的区别是绝对收益率不考虑时间因素,而内部收益率是考虑时间因素的。

怎么理解呢?我举个例子:假设我手头有现金100万,现在有两个项目找上门,让我去投资。

A项目:▌第一年年初投入资金100万,第二年年末回笼资金80万,第三年末回笼40万,三年的绝对总收益是20万,绝对收益率是20%;

B项目:▌第一年年初,也是投入100万,到了第三年年末一次性回笼资金120万,三年的绝对总收益也是20万,绝对收益率也是20%。

两个项目的绝对收益率都是20%,但是我们能感受到,好像两个项目还是有点不一样,区别在于A项目有一笔资金回笼的更早,这里就产生了时间的因素。

那么最真实的,到底哪个项目对投资人是更有利的呢?

如果我们考虑时间因素之后,算一下内部收益率IRR,就会知道A项目IRR约等于8.16%,B项目IRR约等于6.27%。

这样直接对比一下IRR,清晰可见A项目更有利。

这个例子比较简单,我们可能不计算IRR也能感受到A项目是更有利的。

但是有些时候我们遇到的投资标的可能会很复杂,单凭直觉是感受不到哪个更好的,那IRR就必须出场了。

这个内部收益率IRR怎么算呢?

可以找保姑团队老师帮你算,如果想自己学一下的话,也可以,可以通过excel表格里面的IRR函数,正确列出时间流和现金流,可以快速得到计算结果。

具体的操作方法我出过详细教学视频,也可以发给你们看。

那两个技巧,就讲完了,其实也不难,都能学得会。

最终,我们通过思考,平衡,判断,要得到的养老规划目标,就是月月有钱花,大事有钱拿,大病有好医,安心老来乐。

这就是保姑一直想跟大家分享的4321极简养老规划指南。

辛辛苦苦大半生,希望每个人都能安心幸福度过后半生,都能快乐优雅的享受晚年的每一天。

+1

2

4

0

分享

举报

-

微信扫一扫

- 新浪微博

- QQ空间

- QQ好友

- 豆瓣

懂保爷

关注公众号【懂保爷】,回复“值得买”,领取福利。

908文章|

0爆料|

4338粉丝

- 相关商品推荐

众安保险宠物医疗险

众安保险宠物医疗险

暂无报价

看百科

去购买

好医保·长期医疗2020版 最高400万保额

好医保·长期医疗2020版 最高400万保额

暂无报价

看百科

去购买

长相安长期医疗险(20年保证续保)—家庭版

长相安长期医疗险(20年保证续保)—家庭版

203元起

看百科

去购买

百年康惠保(2.0版)重大疾病保险

百年康惠保(2.0版)重大疾病保险

367元起

看百科

去购买

尊享e生2020版

尊享e生2020版

136元起

看百科

去购买

医享无忧惠享版百万医疗险—个人版

医享无忧惠享版百万医疗险—个人版

228.8元起

看百科

去购买

骑行保非机动车综合险(年缴版)

骑行保非机动车综合险(年缴版)

暂无报价

看百科

去购买

平安小顽童3号少儿意外险

平安小顽童3号少儿意外险

68元起

看百科

去购买

太平洋新能源驾乘险(5座)

太平洋新能源驾乘险(5座)

暂无报价

看百科

去购买

不倒翁-安联中老年人意外骨折保险

不倒翁-安联中老年人意外骨折保险

暂无报价

看百科

去购买

太平洋蓝医保百万医疗

太平洋蓝医保百万医疗

暂无报价

看百科

去购买

信泰如意金葫芦(初现版)重大疾病保险

信泰如意金葫芦(初现版)重大疾病保险

268.5元起

看百科

去购买

中国人寿熊孩子险

中国人寿熊孩子险

暂无报价

看百科

去购买

安稳e生住院医疗险(糖尿病/高血压专属版)

安稳e生住院医疗险(糖尿病/高血压专属版)

暂无报价

看百科

去购买

平安运动保意外险(互联网版)

平安运动保意外险(互联网版)

暂无报价

看百科

去购买

和泰人寿增多多(珍藏版)增额终身寿险(年+月交版)

和泰人寿增多多(珍藏版)增额终身寿险(年+月交版)

200元起

看百科

去购买

0评论

当前文章无评论,是时候发表评论了

提示信息

取消

确认

评论举报

相关好价推荐

-

君龙龙抬头3.0养老年金保险

10000元起,IRR收益率可高达4%在当前经济环境下,利率的波动已成为我们理财规划中不可忽视的因素。面对预定利率的下调趋势,君龙龙抬头3.0养老年金保险具备... 阅读全文14 已打分 +1 0 已打分 +1 008-29 齐欣云服去购买 -

定海柱5号定期寿险(互联网专属)

53.1元起,基本保险金额10万起定海柱5号定期寿险(互联网专属),最高400万基本保额,航空意外身故或全残额外最高赔付2000万,疾病、意外身故都能赔,... 阅读全文0 已打分 +1 0 已打分 +1 008-14 齐欣云服去购买 -

达尔文9号重大疾病保险

218元起,重中轻症保障183种疾病达尔文9号重大疾病保险是市场上更便宜的重疾险,也是市场上少数有重大疾病保费补偿金的重疾险。有问题可以点击【免费预约顾问】... 阅读全文0 已打分 +1 0 已打分 +1 008-13 齐欣云服去购买 -

华贵大麦甜蜜家2023定期寿险(互联网)

50元起,最高可赔1200万华贵大麦甜蜜家2023定期寿险,一张保单双份保障,夫妻二人独立保额,免体检身故全残最高300万,夫妻共保最多4倍赔付高达... 阅读全文1 已打分 +1 0 已打分 +1 007-30 小雨伞保险经纪去购买 -

君龙人寿超级玛丽11号重疾险

283元起,中症最高赔100%超级玛丽11号重疾险针对用户需求,提供更人性化的保障。玛丽11号基础责任包重中轻,加量价更低,中轻症0间隔赔付最高100... 阅读全文1 已打分 +1 0 已打分 +1 007-29 小雨伞保险经纪去购买 -

达尔文8号领航版重大疾病保险

60元可多次赔付,适合加购重疾险央企承保,健康告知宽松。达尔文8号领航版重大疾病保险,等待期短至90天,多数重疾险等待期180天。不含身故责任,提升疾病... 阅读全文0 已打分 +1 0 已打分 +1 007-10 齐欣云服去购买 -

守卫者6号重大疾病保险

399元起,可多次赔付赔付比例高,非重中轻也能赔。守卫者6号重大疾病保险基础责任极简,非重中轻导致的ICU住院也赔。连住ICU超7天,一次性... 阅读全文0 已打分 +1 0 已打分 +1 007-10 齐欣云服去购买 -

太平洋保险:慧旅游-任性游保障计划

适用国内游,1-30天任选,1元起元旦出游可用!旅游必备本产品承保中国大陆地区、香港、澳门地区发生的意外伤害事故(不含台湾),不承保高风险运动,扩展承保入... 阅读全文0 已打分 +1 0 已打分 +1 007-09 齐欣云服去购买 -

中国平安小顽童5号少儿意外险

68元 起,0免赔全报销寒暑期意外住院津贴翻倍~中国平安小顽童5号少儿意外险,意外保障广,最高可保100万,保费最低68元。意外医疗不限社保0免... 阅读全文0 已打分 +1 0 已打分 +1 007-09 小雨伞保险经纪去购买 -

君龙人寿小青龙2号少儿重大疾病保险(互联网)

534.6元起重疾多次赔付,多个保障期间可选,可附加住院津贴。君龙人寿小青龙2号少儿重大疾病保险(互联网),重疾最多给付3次,中轻症合... 阅读全文1 已打分 +1 0 已打分 +1 107-08 齐欣云服去购买 -

中国人保金医保少儿长期医疗险

265元起,0免赔续保至18周岁!多孩投保最高可享9折!几个数据告诉你,百万医疗不可少!2002年格列卫上市,年费用约8万,是当年年平均收... 阅读全文0 已打分 +1 0 已打分 +1 107-08 小雨伞保险经纪去购买 -

中荷互联网岁岁享护理保险

2400元额度,可抵扣个税1080元起到存钱+节税的双重效果~一年一度的退税季结束了。每年我们作为打工人来说都希望多退点税费,大多数人只知道现在除了不少专项... 阅读全文0 已打分 +1 0 已打分 +1 007-05 齐欣云服去购买 -

小青龙3号少儿重大疾病保险(互联网)

336元起重疾不分组最多能赔四次~中国0-14岁儿童的恶性肿瘤患病人数在每年4万左右,并仍以2%的速度在增长。最普遍的儿童恶性淋巴... 阅读全文0 已打分 +1 0 已打分 +1 007-04 齐欣云服去购买 -

达尔文9号重大疾病保险

218元起保障183种疾病,7大可选加码守护~2023中国现代生命发展指数”调查结果显示,超九成的受访者都在担心自己会生病,患重疾... 阅读全文0 已打分 +1 0 已打分 +1 007-03 齐欣云服去购买 -

君龙人寿超级玛丽10号重疾险

143元起癌症赔付间隔短,保障额度不封顶。多次重疾确诊间隔短,1-2年案例多。重疾多次发病率、赔概率双高。癌症转移、复发率高。癌症... 阅读全文0 已打分 +1 0 已打分 +1 007-02 小雨伞保险经纪去购买 -

北京人寿大黄蜂10号少儿重疾险(全能版)

265元起癌症赔付无限次,保障额度不封顶! 儿童肿瘤已成为仅次于意外伤害的第二大儿童死亡原因;全世界每年大约有25万名儿童患上癌症... 阅读全文0 已打分 +1 0 已打分 +1 007-02 小雨伞保险经纪去购买 -

复星保德信大黄蜂10号少儿重疾险(旗舰版)

123元起癌症赔付无限次,保障额度不封顶。儿童肿瘤已成为仅次于意外伤害的第二大儿童死亡原因;全世界每年大约有25万名儿童患上癌症,... 阅读全文0 已打分 +1 0 已打分 +1 007-01 小雨伞保险经纪去购买 -

平安大护甲5号意外险(商务版)

240元起商务人士优选,航班取消/延误也可保~首先从覆盖医院上进行升级,除常规公立医院外二级及二级以上私立医院也可进行就医赔付,让... 阅读全文0 已打分 +1 0 已打分 +1 007-01 小雨伞保险经纪去购买 -

中国平安少儿住院万元护3号

290元起,每天低至8毛医疗可选0免赔,拓展所有自费项目。中国平安少儿住院万元护3号,疾病/意外住院均保障,享闪赔服务。医疗可选0免赔,拓展所有... 阅读全文2 已打分 +1 0 已打分 +1 006-27 小雨伞保险经纪去购买 -

中国人保金医保1号Pro父母防癌医疗产品组合(终身版)

68元起,最高75周岁可投2个版本可选,普惠版68元/年起。2020年中国新发癌症病例和癌症死亡人数均为全球第一,中国已经成为了名副其实的“癌症大... 阅读全文0 已打分 +1 0 已打分 +1 106-27 小雨伞保险经纪去购买

查看更多好价

相关文章推荐

- 最热

- 最新

懂保爷

关注公众号【懂保爷】,回复“值得买”,领取福利。

金融领域媒体号

发文累计获赞4419,内容被4.3万人收藏

微信公众号:懂保爷

908文章

0爆料

4338粉丝

关注

打赏

作者其他文章

查看更多

-

感冒发烧门诊也能报销!少儿门诊险「暖宝保3号」0 1感冒发烧门诊也能报销!少儿门诊险「暖宝保3号」

感冒发烧门诊也能报销!少儿门诊险「暖宝保3号」0 1感冒发烧门诊也能报销!少儿门诊险「暖宝保3号」 -

想给孩子买保险?这个险种排第一!少儿重疾险怎么选?0 0想给孩子买保险?这个险种排第一!少儿重疾险怎么选?

想给孩子买保险?这个险种排第一!少儿重疾险怎么选?0 0想给孩子买保险?这个险种排第一!少儿重疾险怎么选? -

又一家央企保司反攻增额寿赛道!太平人寿「红利多」名副其实?!值得上车吗?0 0又一家央企保司反攻增额寿赛道!太平人寿「红利多」名副其实?!值得上车吗?

又一家央企保司反攻增额寿赛道!太平人寿「红利多」名副其实?!值得上车吗?0 0又一家央企保司反攻增额寿赛道!太平人寿「红利多」名副其实?!值得上车吗? -

养老年金险:为什么需要?如何选择最适合的?0 0养老年金险:为什么需要?如何选择最适合的?

养老年金险:为什么需要?如何选择最适合的?0 0养老年金险:为什么需要?如何选择最适合的? -

意外险科普:保费只要几百元的意外险究竟提供哪些关键保障?0 0意外险科普:保费只要几百元的意外险究竟提供哪些关键保障?

意外险科普:保费只要几百元的意外险究竟提供哪些关键保障?0 0意外险科普:保费只要几百元的意外险究竟提供哪些关键保障?

话题文章推荐

- 保险公司破产?跟你没一毛钱关系!

- 熬过两年就可以理赔?对,也不对…

- 1亿买保险,确实是资产荒了……

- 重疾加保必看!这款重疾险超适合加保!

- 癌症是很可怕,但也没那么可怕……

相关好价

-

翼支付0.69元购6元话费券包!移动免费领15GB流量!中国移动话费充值86折翼支付0.69元购6元话费券包!移动免费领15GB流量!

翼支付0.69元购6元话费券包!移动免费领15GB流量!中国移动话费充值86折翼支付0.69元购6元话费券包!移动免费领15GB流量! -

京东快递 国庆轻松寄 领888元寄件大礼包寄件7.5折起京东快递 国庆轻松寄 领888元寄件大礼包

京东快递 国庆轻松寄 领888元寄件大礼包寄件7.5折起京东快递 国庆轻松寄 领888元寄件大礼包 -

京东 粉丝福利 领0.2-88元红包实测1元无门槛红包京东 粉丝福利 领0.2-88元红包

京东 粉丝福利 领0.2-88元红包实测1元无门槛红包京东 粉丝福利 领0.2-88元红包 -

农业银行 9-10月消费达标抽奖3-100元刷卡金农业银行 9-10月消费达标抽奖

农业银行 9-10月消费达标抽奖3-100元刷卡金农业银行 9-10月消费达标抽奖 -

农业银行 消费刷刷返(第13期)满3万返200农业银行 消费刷刷返(第13期)

-

支付宝 菜鸟裹裹 抢5/6折寄件券领5折寄件券支付宝 菜鸟裹裹 抢5/6折寄件券

支付宝 菜鸟裹裹 抢5/6折寄件券领5折寄件券支付宝 菜鸟裹裹 抢5/6折寄件券 -

京东 微信补贴 领2.01-2元等多张优惠券领8.01-8元券京东 微信补贴 领2.01-2元等多张优惠券

京东 微信补贴 领2.01-2元等多张优惠券领8.01-8元券京东 微信补贴 领2.01-2元等多张优惠券 -

支付宝 工商银行10月多刷有礼活动领6.6元工行红包支付宝 工商银行10月多刷有礼活动

支付宝 工商银行10月多刷有礼活动领6.6元工行红包支付宝 工商银行10月多刷有礼活动 -

天猫 燃月梦想家 领随机红包实测0.58元通用红包天猫 燃月梦想家 领随机红包

天猫 燃月梦想家 领随机红包实测0.58元通用红包天猫 燃月梦想家 领随机红包

热门众测

查看更多

你以为是充电宝吗?不,是电能块!

立即申请

电动牙刷是不是智商税?华为智选力博得电动牙刷使用体验分享!

立即申请

两百不到,夫复何求

立即申请

夜猫子护肤日记:瑷尔博士益生菌熬夜水乳深度体验

立即申请

它们太适合夏日的一日三餐啦!才知道这么多好产品都出自首农,首农大礼包体验

立即申请

嵌入式固然好,但还得保鲜好不串味,才是一台冰箱的真功夫——TCL冰箱T9 Pro,双系统0串味,58cm真平嵌

立即申请

-

0缠0漏扫,清洁无死角的石头P20 Pro真的超好用

0缠0漏扫,清洁无死角的石头P20 Pro真的超好用 -

扫地机迎来洗地时代!跨界新物种洗地机器人科沃斯X8 Pro Plus来了!224 146

扫地机迎来洗地时代!跨界新物种洗地机器人科沃斯X8 Pro Plus来了!224 146 -

全新构造,更懂女人,UEROS多马达脉冲震动棒215 105

全新构造,更懂女人,UEROS多马达脉冲震动棒215 105

最新文章

热门文章

查看更多

-

电商巨头阿里、京东计划互联互通0 0电商巨头阿里、京东计划互联互通

电商巨头阿里、京东计划互联互通0 0电商巨头阿里、京东计划互联互通 -

来一组iQOO Z9 Turbo+实拍照片!瞅一瞅质感,看一看体验0 0来一组iQOO Z9 Turbo+实拍照片!瞅一瞅质感,看一看体验

来一组iQOO Z9 Turbo+实拍照片!瞅一瞅质感,看一看体验0 0来一组iQOO Z9 Turbo+实拍照片!瞅一瞅质感,看一看体验 -

护眼“黑科技”,为眼睛补充红光营养!书客护眼台灯L2 Pro体验0 0护眼“黑科技”,为眼睛补充红光营养!书客护眼台灯L2 Pro体验

护眼“黑科技”,为眼睛补充红光营养!书客护眼台灯L2 Pro体验0 0护眼“黑科技”,为眼睛补充红光营养!书客护眼台灯L2 Pro体验 -

华为Mate60Pro再见了!1.8亿长焦+骁龙8Gen3+5600mAh,突降2010元0 0华为Mate60Pro再见了!1.8亿长焦+骁龙8Gen3+5600mAh,突降2010元

华为Mate60Pro再见了!1.8亿长焦+骁龙8Gen3+5600mAh,突降2010元0 0华为Mate60Pro再见了!1.8亿长焦+骁龙8Gen3+5600mAh,突降2010元 -

中秋节都过了,晒晒中秋节送出去的礼物吧。1 1中秋节都过了,晒晒中秋节送出去的礼物吧。

中秋节都过了,晒晒中秋节送出去的礼物吧。1 1中秋节都过了,晒晒中秋节送出去的礼物吧。

-

神级开篇无尿点,剧情吊打众平庸,老书虫强推!168 167神级开篇无尿点,剧情吊打众平庸,老书虫强推!

神级开篇无尿点,剧情吊打众平庸,老书虫强推!168 167神级开篇无尿点,剧情吊打众平庸,老书虫强推! -

洛阳、开封、郑州8日游,比网上更真实的旅行碎碎念!532 270洛阳、开封、郑州8日游,比网上更真实的旅行碎碎念!

洛阳、开封、郑州8日游,比网上更真实的旅行碎碎念!532 270洛阳、开封、郑州8日游,比网上更真实的旅行碎碎念! -

【装修日记】5个月43万,原木奶油风的家终于完工啦!359 327【装修日记】5个月43万,原木奶油风的家终于完工啦!

【装修日记】5个月43万,原木奶油风的家终于完工啦!359 327【装修日记】5个月43万,原木奶油风的家终于完工啦! -

实测,白拿40元电费,网上国网,电费促销总汇,人人有份,不要错过77 75实测,白拿40元电费,网上国网,电费促销总汇,人人有份,不要错过

实测,白拿40元电费,网上国网,电费促销总汇,人人有份,不要错过77 75实测,白拿40元电费,网上国网,电费促销总汇,人人有份,不要错过 -

3000+入手双系统三循环冰箱!新家的第一台大家电,我选择了TCL T9 Pro双系统平嵌冰箱441 1683000+入手双系统三循环冰箱!新家的第一台大家电,我选择了TCL T9 Pro双系统平嵌冰箱

3000+入手双系统三循环冰箱!新家的第一台大家电,我选择了TCL T9 Pro双系统平嵌冰箱441 1683000+入手双系统三循环冰箱!新家的第一台大家电,我选择了TCL T9 Pro双系统平嵌冰箱

认证作者

4

0

-

微信扫一扫

- 新浪微博

- QQ空间

- QQ好友

- 豆瓣

扫一下,分享更方便,购买更轻松

扫一下,分享更方便,购买更轻松

已收藏

去我的收藏夹